我们以大名鼎鼎的《小鸡啄米图》为例讲解各税目:

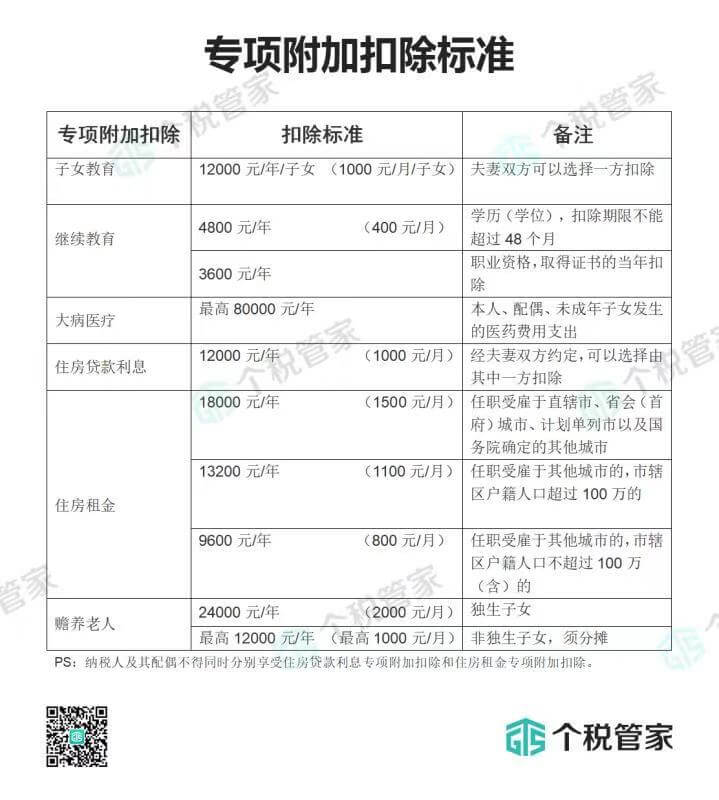

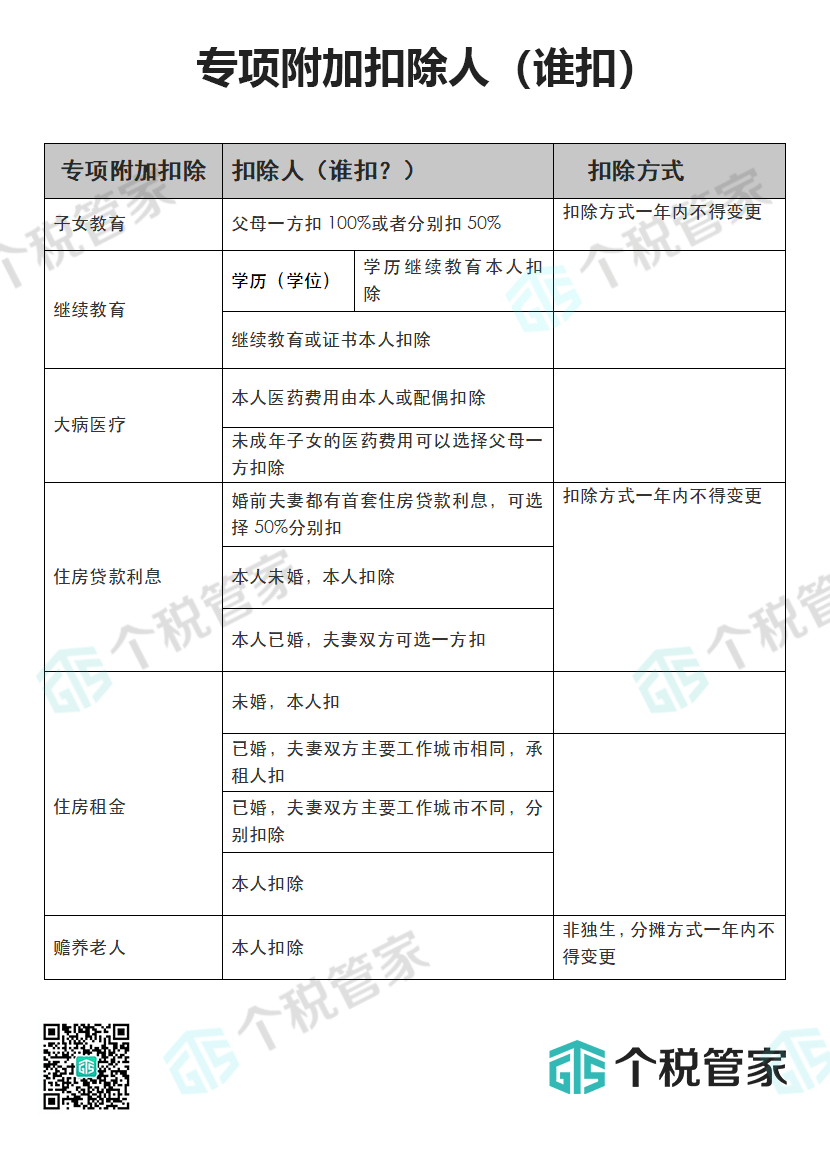

(一)假设我是一名中国美术学院的毕业生,2019年在上海电影制片厂工作,每月工资15000元,其中专项扣除(五险一金)1500元,房租支出专项附加扣除1500元。这个是什么税目?——综合所得(工资、薪金所得)。

1月份应预扣预缴税额 =(15000 - 1500 - 1500 - 5000)* 3% = 210

2月份应预扣预缴税额 =(15000 * 2-1500 * 2-1500 * 2-5000 * 2)* 3% - 210 * 1 = 210

3月份应预扣预缴税额 =(15000 * 3-1500 * 3-1500 * 3-5000 * 3)* 3%-210 * 2 = 210

4月份应预扣预缴税额 =(15000 * 4-1500 * 4-1500 * 4-5000 * 4)* 3%-210 * 3 = 210

5月份应预扣预缴税额 =(15000 * 5-1500 * 5-1500 * 5-5000 * 5)* 3%-210 * 4 = 210

6月份应预扣预缴税额 =(15000 * 6-1500 * 6-1500 * 6-5000 * 6)* 10%-2520-210 * 5 = 630

7月份应预扣预缴税额 =(15000 * 7-1500 * 7-1500 * 7-5000 * 7)* 10%-2520-210 * 5-630 = 700

8月份应预扣预缴税额 =(15000 * 8-1500 * 8-1500 * 8-5000 * 8)* 10%-2520-210 * 5-630-700 = 700

9月份应预扣预缴税额 =(15000 * 9-1500 * 9-1500 * 9-5000 * 9)* 10%-2520-210 * 5-630-700 * 2 = 700

10月份应预扣预缴税额 =(15000 * 10-1500 * 10-1500 * 10-5000 * 10)* 10%-2520-210 * 5-630-700 * 3 = 700

11月份应预扣预缴税额 =(15000 * 11-1500 * 11-1500 * 11-5000 * 11)* 10%-2520-210 * 5-630-700 * 4 = 700

12月份应预扣预缴税额 =(15000 * 12-1500 * 12-1500 * 12-5000 * 12)* 10%-2520-210 * 5-630-700 * 5 = 700

全年工资薪金所得累计预扣预缴税额 = 210 * 5+630 + 700 * 6 = 5880元

应纳税额 = 80000 × 20% - 555 = 15445

(二)不久,上海电影制片厂拍了一部电影:《唐伯虎点秋香》,我在里面画了《小鸡啄米图》,然后被当地日报社登在休闲版,给了我8万元,适用什么税目?——综合所得(稿酬所得)。

应预扣预缴税额 = 80000 *(1-20%)* 70%* 20% = 8960元

(三)假设我同时还兼着装修装饰的活,有一天我在一个客户的新房的厨房上画了这幅小鸡啄米图作为装饰,拿了8万元报酬,适用什么税目?——综合所得(劳务报酬所得)。

应预扣预缴税额= 80000 *(1-20%)* 40% - 7000 = 18600元

(四)假设我画的这幅图越来越出名,最后注册了一个商标,被一家养鸡场看中了,老板以8万元购买其使用权,适用什么税目?——综合所得(特许权使用费所得)。

应预扣预缴税额 = 80000 *(1-20%)* 20% = 12800元

汇算清缴:

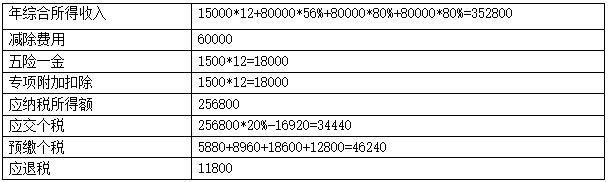

2019全年应纳税额

=(累计工资薪金所得 - 累计专项扣除 - 累计专项附加扣除 - 累计减除费用+稿酬所得 * 70% * 80% + 劳务报酬所得 * 80% + 特许权使用费所得 * 80%)* 对应年税率 - 速算扣除数 = 34440元

2019全年已纳税额

= 5880 + 8960 + 18600 + 12800 = 46240元

申请退税金额

= 46240 - 34440 = 11800元

计算过程列表:

(五)这幅画的反响非常大,年终时厂长批准发给了我8万元奖金,于2020年1月份发放(假设2020年每月工资同2019年),这个是什么税目?——年终奖/综合所得(在2021年12月31日前,可以并入当年综合所得,也可以单独计算)。

①年终奖、工资单独计算--分开计算:

先找对应月税率80000 / 12 = 6666.66,适用税率10%,速算扣除数210br 年终奖应纳税额= 80000 * 10% - 210 = 7790元

2020年工资薪金所得累计预扣预缴税额 =(15000 * 12 - 1500 * 12 - 1500 * 12 - 5000 * 12)* 10% - 2520 = 5880元

2020年度应纳税额= 7790 + 5880 = 13670元

②年终奖并入工资,不单独计算 --合并纳税:

2020年1月份应预扣预缴税额 =(15000 - 1500 - 1500 - 5000 + 80000)* 10% - 2520 = 6180

2020年度应纳税额=(15000 * 12 - 1500 * 12 - 1500 * 12 - 5000 * 12 + 80000)* 20% - 16920 = 15880

比较①与②两种计算方式,差额 = 15880 - 13670 = 2210元

2020年1月份发放的年终奖选择单独计税更节税。

(六)后来因为这幅图非常出名,我自己出来单干,成立了一个小鸡啄米工作室(个体工商户),第一年专门画这幅图,年所得加起来减掉相关的费用之后,是8万元。那么项收入适用什么税目?——经营所得。

应纳税额 = 80000* 10% - 1500 =6500元

(七)为促进小鸡啄米图销售,小鸡啄米工作室开展促销活动,购买即可获得抽奖机会,张三在抽奖活动中抽得一等奖,奖品价值8万元,适用什么税目?——偶然所得。

应纳税额 = 80000 * 20% = 16000元

(八)小鸡啄米工作室吸引了其他投资人,后成立小鸡啄米股份公司,当年我从小鸡啄米股份公司分得股息8万元,适用什么税目?——利息、股息、红利所得。

应纳税额 = 80000 * 20% = 16000元

(九)我用小鸡啄米股份公司分得的股息在市中心买了5间商铺,出租给一家知名理发店,月租金8万元,这个使用什么税目?——财产租赁所得。

应纳税额 = 80000 *(1-20%)* 20% = 12800元

(十)过了一年,我将其中一间商铺转让给一家烤鸡店,拿到了8万元的差价(不考虑其他税费),这个差价适用什么税目?——财产转让所得。

应纳税额 =80000 * 20% = 16000元