© 2016-2017 杭州薪王信息技术有限公司 All Rights Reserved 浙ICP备16032338号-1

公司算错131元个税,需赔偿个人5.8万元,算对个税对个人和单位有多重要?

2020-10-28

28,866次

28,866次

28,866次

2005年5月11日,王某某入职深圳某模具厂,担任模房组组长。

2017年10月11日,王某某主张公司在2016年、2017年在其工资扣缴个人所得税金额比公司实际在税务部门代为缴交的少,以公司多扣了个人所得税等理由向公司提出被迫解除劳动关系,要求公司支付解除劳动合同的经济补偿。

公司不认同王某某的解除理由,双方发生劳动争议,仲裁委未支持王某某要求支付经济补偿的请求。

王某某不服,起诉到法院,要求法院判令公司支付解除劳动合同的经济补偿。

一审法院:公司多扣了个人所得税131元,属于克扣工资行为,应支付解除劳动合同经济补偿金

一审法院认为:个人所得税缴纳是公民义务,作为用人单位代扣代缴是其义务。

王某某主张公司在2016年、2017年在其工资扣缴个人所得税金额比公司实际在税务部门代为缴交的少。

根据王某某提交的其本人税收完税证明,王某某于2017年10月17日离职前公司代其缴交税款539.72元,根据王某某提交2017年5月至8月份工资明细表和公司提交的2016年2月,2017年1月、2月份工资明细表显示,公司从王某某的工资中代其扣缴个人所得税缴税金额与完税证明缴纳金额存在差异,且公司也未在举证期限内提交相关工资明细,使本院无法以此核实其代缴王某某个税实际情况,根据举证责任规则,公司应承担举证不能的不利后果。

故本院采信王某某的主张,公司多扣了王某某2016年至2017年1月至9月期间个人所得税131元,应予退回。

本院认为:根据庭审查明,公司存在以个税代缴名义从王某某工资中多扣款项少交税行为,也未做出合理解释;公司实施该行为时间较长,属于克扣工资行为,应支付解除劳动合同经济补偿金。

综上,一审法院判决公司支付解除劳动关系经济补偿金58750元。

公司不服,向深圳中院提起上诉。

二审法院:公司多扣款项少交税行为,实质上属于未足额发放工资行为,一审认定正确

深圳中院认为,王某某与公司之间的劳动合同合法有效,双方的权利义务均应受劳动法律法规的保护和约束。

公司对其从王某某的工资中代扣个人所得税金额与完税证明实际缴纳税款金额相比,多扣了131元并无异议,但主张系财务少缴税务不应退还王某某。

对此,本院认为,是否依法缴交税款属于行政管理事项,既然公司从王某某的工资中代扣个人所得税金额与完税证明实际缴纳金额相比多扣了131元,公司并无提交证据证明其已替王某某依法补缴,就应当退还王某某,原审就此问题处理并无不当,本院予以维持。

由于公司存在以个税代缴名义从王某某工资中多扣款项少交税行为,实质上属于未足额发放工资行为,故王某某主张被迫解除劳动合同符合法律规定。

由于公司未提交王某某工资发放情况,原审采信王某某关于其离职前12个月月平均工资数额主张判令公司应向王某某支付解除劳动合同经济补偿58750元,并无不当,本院予以维持。

申请再审:税款是多缴还是少缴应由国家税务行政机关依法管理,公司不存在未足额支付劳动报酬的行为

公司不服二审判决,向广东高院申请再审,理由如下:

公司的131元扣缴差额的法律性质应是国家税款,财产所有权属于国家,原审法院认定公司应退还王某某个税131元并认定公司属于未足额支付劳动报酬进而判决公司应支付经济补偿金,在认定上脱离了事实、颠倒了是非、混淆了责任。

根据工资表显示,公司在代扣环节扣减王某某工资符合法律规定,不存在多扣情形。法院审查的应是代扣环节是否依法扣减,只要没有多扣,扣减的就是国家税款,至于该国家税款在代缴环节是多缴还是少缴应由国家税务行政机关依法管理,通过让扣缴义务人补缴甚至罚款的方式予以纠正。

公司并未侵害王某某合法工资权益,更非克扣等未足额支付劳动报酬的行为。综上,原审判决查明事实不清,适用法律错误,请求立案再审。

高院裁定:公司从工资中多扣了税款131元未退回,属于未足额发放工资行为。

广东高院经审查认为,本案系劳动合同纠纷。根据公司再审申请的事由来看,本案的争议焦点问题是公司应否向王某某支付经济补偿金58750元。

根据原审查明事实,公司从王某某的工资中代扣个人所得税金额与完税证明实际缴纳金额相比多扣了131元,公司并无提交证据证明其已替王某某依法补缴,就应当退还王某某,但其并没有退回。

由于公司存在以个税代缴名义从王某某工资中多扣款项少交税行为,实质上属于未足额发放工资行为,故王某某主张被迫解除劳动合同,公司应向其支付经济补偿金符合法律规定。

依照《中华人民共和国民事诉讼法》第二百零四条第一款、《最高人民法院关于适用<中华人民共和国民事诉讼法>的解释》第三百九十五条第二款之规定,高院裁定如下:驳回公司的再审申请。

由此可见扣对个税对单位、个人有多重要,2019年新个税法,个税计算越来越复杂,“个税管家”APP,个税轻松算,查询记录轻松查~

具体操作步骤:

(1)点击首页“收入个税有多少?”

输入用户名和密码,登录进入

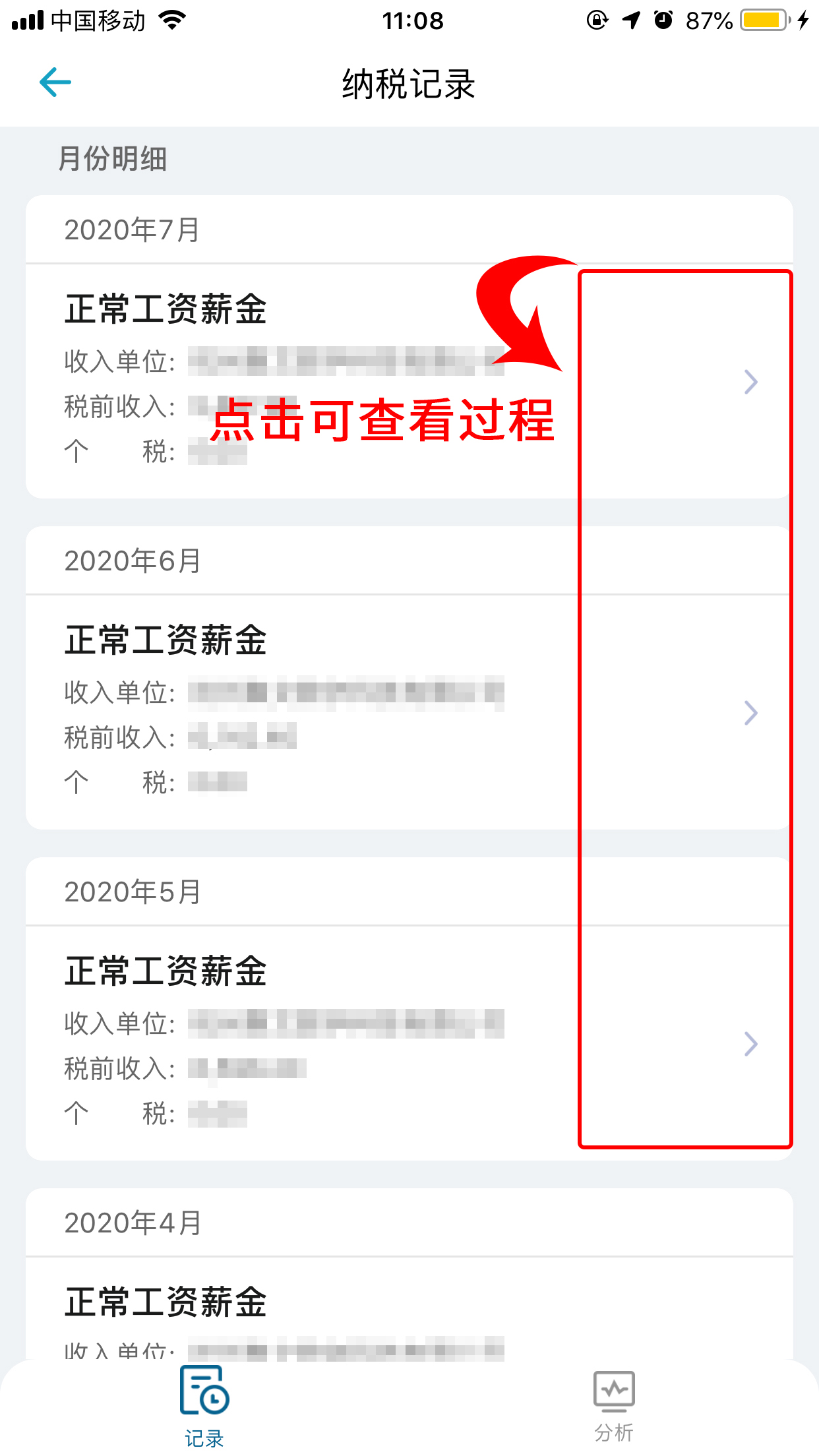

(2)可以查看纳税记录

点击分析可以查看本人个人累计的税前扣除、收入单位、收入类型

(3)看不懂个数,不知道个税怎么计算,可以点击进入查看计算步骤:

结果如下:

案号:(2019)粤民申1332号(当事人系化名,案情有精简)

关于我们

欢迎来到个税管家,数名在财税和互联网行业耕耘超十年的人士创办了我们,致力于提供专业的个人税务服务。通过我们,您可以快捷的查询、申报个税,方便的获得税收筹划方案,快速的应对个税改革政策。创立之初我们即获得知名风投千万级投资,以期成长为最优秀的个税服务平台。

热线电话

0571-86797997

(周一至周五 9:00-18:00)

APP下载

关注微信